O que é Receita Diferida: definição, exemplos, importância e dicas

Se você recebeu uma receita, não significa necessariamente que ela deve ser contabilizada integralmente. Freqüentemente, você pode lidar com a receita diferida – algo com o qual a maioria das empresas de assinatura de SaaS está familiarizada.

O que é receita diferida?

A receita diferida também é conhecida como não receita não auferida. É o pagamento recebido por uma empresa antecipadamente por serviços que ainda não prestou ou mercadorias que ainda não entregou. Esse dinheiro não foi auferido e, portanto, não pode ser relatado na demonstração do resultado.

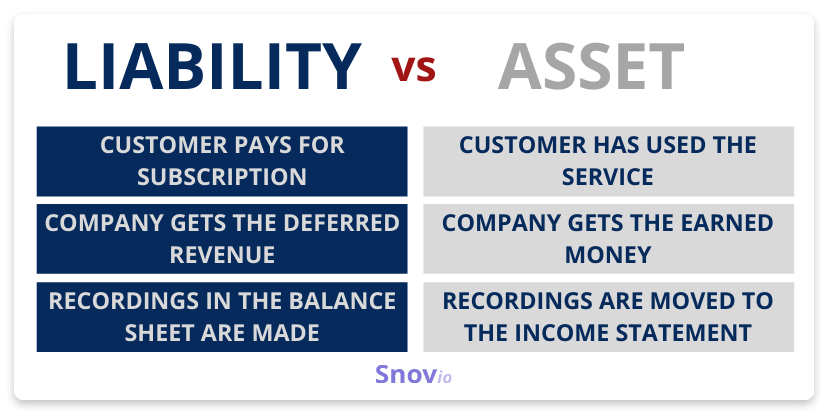

A receita diferida é um passivo?

Sim, a receita diferida é um passivo e não um ativo. O pagamento que a empresa recebe representa algo devido ao cliente.

Exemplos de receita diferida

Todas as empresas que vendem produtos ou prestam serviços que exigem pagamentos antecipados lidam com receita diferida. Aqui estão alguns exemplos:

- Aluguel antecipado

- Contratos de serviço móvel

- Venda de ingressos

- Pré-pagamento para uma assinatura anual de um serviço online

- Assinatura anual de um plano empresarial SaaS

Vamos nos aprofundar no último exemplo. Imagine que uma empresa oferece um plano anual com pagamentos mensais de $10. Os clientes que decidem por esse plano pagam antecipadamente pela assinatura. Essa receita só será diferida quando cliente completar um ano de uso do serviço.

Assim que os bens ou serviços são entregues ou executados, a receita diferida se transforma em receita auferida. Agora você pode movê-lo do balanço para a demonstração de resultados.

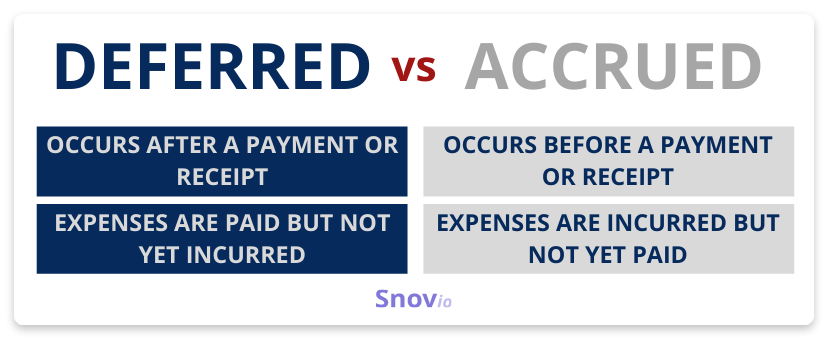

Receita diferida x passivos acumulados

A receita diferida costuma ser misturada com passivos acumulados, uma vez que ambas compartilham algumas características. Por exemplo, ambos são mostrados no balanço de uma empresa como passivos circulantes. A diferença entre os dois termos é que a receita diferida se refere a bens ou serviços que uma empresa deve a seus clientes. Enquanto isso, passivos acumulados são o dinheiro que uma empresa é obrigada a pagar.

Por exemplo, se uma empresa compra suprimentos de tecnologia de outra empresa, mas ainda não recebeu a fatura da compra, ela registra o passivo acumulado no balanço patrimonial. O mesmo vale para os salários e gratificações dos empregados vencidos no período em que ocorrem e pagos no período seguinte.

Por que a receita diferida é importante?

Em seu sentido mais amplo, a receita diferida é uma estratégia utilizada em Regime de Competência.

Regime de competência é uma das duas principais formas (a outra é a regime de caixa) de abordar as finanças. Nele, as receitas e despesas são registradas à medida que ocorrem, independentemente de o caixa ter sido recebido. De acordo com o GAAP, todas as empresas com mais de $25 milhões em vendas anuais devem usar o regime de competência (accrual accounting).

A receita diferida ajuda a aplicar o princípio universal no regime de competência – princípio da correspondência. Pressupõe que as empresas relatem (ou literalmente faça a “correspondência” entre) receitas e despesas relacionadas no mesmo período contábil. Se as empresas reportarem apenas receitas sem declarar todas as despesas que as geraram, elas irão lidar com lucros exagerados.

Dicas para contabilização de receita diferida

Como regra, a maioria das grandes e pequenas empresas que fornecem serviços mediante assinatura entra em transações que envolvem receita diferida. Provavelmente, sua empresa não é uma exceção. Para contabilizar a receita diferida, você precisa:

Identificar as transações que envolvem a receita diferida

Etapa 1. Determinar o período de relatório

Pode ser um mês, um trimestre ou um ano, dependendo da sua empresa.

Etapa 2. Determinar os pedidos realizados do cliente

Identifique os serviços ou mercadorias quevocê já recebeu o pagamento, mas que ainda deve entregar até o final do período de relatório. À medida que você identifica essas transações, é hora de seus contadores calcularem e registrarem o valor do pagamento diferido.

Registrar a receita diferida

Etapa 1. Preencher o balanço patrimonial

O caixa que a empresa recebe deve ser registrado no balanço patrimonial como uma conta de ativo. Enquanto isso, a receita diferida deve ser refletida no balanço patrimonial como uma conta do passivo.

Digamos que sua empresa receba o pagamento do cliente pelo mês de assinatura do seu serviço, que custa $40. Você deve registrar todo o valor como receita diferida. Para fazer isso, seus contadores farão o seguinte lançamento de receita diferida no diário:

- Débito em dinheiro $40

- Crédito em receita diferida $40

Etapa 2. Registre a receita ganha

Nesta fase, você precisará atualizar o lançamento no diário na etapa anterior reduzindo o balanço patrimonial passivo e transferindo o valor para a demonstração financeira.

Por exemplo, sua empresa oferece a assinatura anual do seu serviço, que custa $360. Após o primeiro mês de uso do seu cliente, você receberá $30 ($360/12) de receita. Agora, o valor da receita diferida será de $330 ($360 – $30). Seus contadores precisam transferir $30 da conta de receita diferida para a conta de receita auferida usando uma entrada de diário:

- Débito de Receita diferida $30

- Crédito de Receita de assinatura $30

Etapa 3. Faça registros até que toda a receita seja ganha

Você deve continuar ajustando o balanço patrimonial e declaração de renda, enquanto você estiver prestando o serviço até que não tenha nada a dever, de modo que a responsabilidade para com o cliente chegue a zero.

Por exemplo, quando a assinatura anual do seu cliente (suponhamos que seja a mencionada acima) chega ao fim, sua conta de receita diferida terá um saldo de $0, enquanto sua receita ganha no total será de $360.

Resumindo

Na contabilidade de exercício, a receita é reconhecida como auferida somente quando o pagamento é recebido do cliente e os bens ou serviços são entregues a ele. Assim, a receita diferida é provisionada se o cliente tiver pago a mercadoria ou serviço antecipadamente, mas a empresa ainda deve entregá-la posteriormente.

A contabilidade da receita diferida é importante para o relatório preciso de ativos e passivos no balanço patrimonial de uma empresa de acordo com o princípio da correspondência. Assim, evita que as marcas superestimem seus lucros.

As empresas que prestam serviço por assinatura devem registar a receita diferida ajustando o seu balanço e demonstração de resultados até ao final da assinatura do cliente, ou seja, quando a sua responsabilidade para com o cliente é anulada.